A ver el take de ChatGEPETO en modo researcher

Here’s the straight read: we’re not seeing a single global “pop.” We’re in a rolling, region-by-region reset where expensive, risk-exposed markets (Florida, parts of Canada, some Nordics/Germany earlier) are cooling or correcting, while others (Netherlands, Spain, Australia) are still climbing. Affordability is awful almost everywhere—but marginally improving as rates drift down and inventory normalizes. The big, underpriced risk isn’t rates; it’s insurance/climate and (secondarily) spillovers from weak commercial real estate.

What the freshest data says (Aug 2025)

Global: Real house prices fell into late-2024 (-1.6% y/y in Q4, BIS), and 2025 is diverging: strength in some advanced markets, ongoing slide in several emerging ones. Investment Executive

United States (national): Prices are up modestly y/y but momentum is mixed. Case-Shiller (May) shows ~+2.3% y/y with recent monthly softness; July existing-home sales ticked up to a 4.01 m SAAR with 4.6 months’ supply, and mortgage rates have eased to ~6.6% (Freddie Mac). Mortgage delinquencies remain low. Translation: tepid, not collapsing. S&P GlobalAdvisor PerspectivesNational Association of REALTORS®Freddie MacMBA

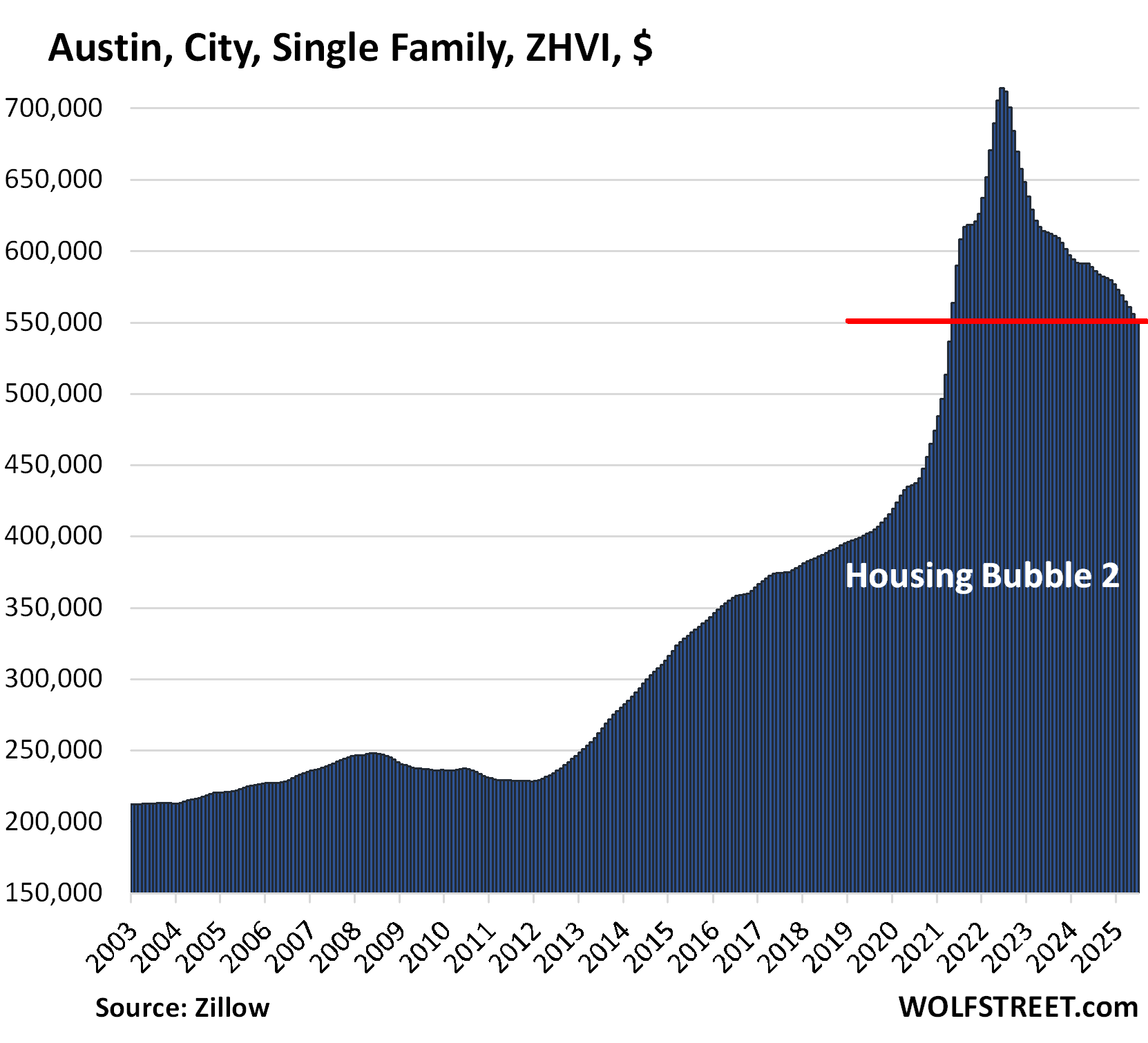

Florida (your canary): Cooling hard. Inventory up, median prices off vs 2024; several metros rank among the coldest in Bankrate’s 2025 heat index. Insurance costs and taxes are biting demand. There are early signs of insurer re-entry and a few premium cuts, but the insurance shock hasn’t gone away. Expect ongoing price dispersion and longer time-to-sell. floridarealtors.orgBankrateBusiness InsiderAxios

Canada: Sales are recovering but prices are flat-to-down y/y nationally; Toronto’s benchmark is -5.4% y/y. Affordability improved from the 2023–24 worst but remains stretched. Baseline: sideways into year-end. CREAGlobeNewswireReuters

Europe (snapshot):

• UK: Activity improving; prices +2% y/y on Halifax, with lots of price cutting to make deals. HalifaxReuters

• Netherlands: Still hot—+9.3% y/y in June. Centraal Bureau voor de Statistiek

• France: Stabilizing; Q1 prices +1.0% q/q after stalling. Insee

• Germany: Signs of bottoming; modest q/q gains per GREIX. Kiel Institute

• Sweden: Sideways to slightly up y/y (~+2.1%); not breaking out. corporate.nordea.com

Asia-Pac:

• China: Still the global weak spot—new-home prices falling, developers restructuring, land-sale revenues soft. Policy support is ongoing, but confidence is thin. Expect an L-shaped grind. Reuters+2Reuters+2

• Australia: Prices rising again on rate cuts; broad-based gains in 2025. corelogic.com.aucotality.com

• New Zealand: Mild recovery—prices slightly higher y/y; activity uneven by region. Reutersreinz.co.nz

• Japan: Land prices +2.7% y/y—best since early-1990s; slow-burn uptrend. realestate-tokyo.com

Rates backdrop: U.S. mortgage rates eased to ~6.58% and the Fed is openly signaling cuts later this year; the ECB has already trimmed to a 2.00% deposit rate and is pausing to assess. Easing helps, but slowly. Freddie MacReutersFRED

Insurance/climate (the underpriced drag): California and Gulf states show how premiums/non-renewals can freeze transactions. California’s FAIR Plan enrollment has exploded; Louisiana/Florida remain costly even as some measures stabilize. This can be the “pin” for specific markets regardless of rates. SFGATESan Francisco ChronicleAxios

Commercial spillovers (watch, don’t panic): U.S. office vacancy ~20–21% (record highs) and CMBS delinquencies have risen to ~7.2%. It’s a headwind for banks/credit sentiment but not (yet) a residential doom loop. Moody's CRETrepp

Pros vs cons right now

Pros (supporting a slow-grind, not a crash):

• Rates are edging lower, improving monthly payments at the margin. Freddie Mac

• Delinquencies/foreclosures are still historically low in the U.S./UK, which limits forced selling. MBAUK Finance

• Years of underbuilding in many cities continue to cap supply; inventory is normalizing but not flooding. Reuters

Cons (where a break can happen):

• Valuations remain high vs incomes/rents in many OECD markets—affordability is still impaired. OECDIntereconomics

• Insurance and climate risk are making some sunbelt/coastal markets structurally more expensive or uninsurable—killing demand at the margin. SFGATEBusiness Insider

• China’s property slump continues to sap global sentiment and construction-linked demand. Reuters

• CRE stress tightens credit conditions at the edges. Moody's CRE

Forward view (12–18 months)

Base case: A slow, uneven deflation of pandemic excess. U.S./UK/Canada drift sideways with modest real (inflation-adjusted) declines; Europe ex-Netherlands mostly stabilizes; Australia grinds higher; China remains weak. Florida and other insurance-heavy markets underperform. Reuters+1HalifaxCREACentraal Bureau voor de Statistiek

Bear case: Labor softening + sticky insurance + slower rate cuts → inventories build and discounting accelerates, pushing nominal prices down in the U.S./Canada/UK by mid-single digits; China drags longer; CRE pain tightens credit further. ReutersMoody's CRE

Bull case: Faster rate cuts + wage growth + improved insurance availability → modest price gains resume where supply is tight (NL, parts of Spain/Australia, select U.S. Northeast metros). Centraal Bureau voor de Statistiekcorelogic.com.au

What to watch quarter by quarter (practical, no fluff)

Mortgage rates (Freddie Mac PMMS; ECB policy path). Sustained move toward low-6s in the U.S. would thaw demand further. Freddie Mac

Inventory & months’ supply (NAR / local boards). A push above ~6 months in multiple U.S. regions would flip pricing power. National Association of REALTORS®

Insurance premiums & non-renewals in coastal/sunbelt markets; FAIR/Citizens enrollment trends. SFGATE

Delinquency/arrears (MBA/UK Finance). Any broad upturn = risk of forced supply. MBAUK Finance

China developer headlines & sales—a durable trough would lift global risk appetite. Reuters

Bottom line (no sugar-coating)

If you’re expecting a synchronized global crash, the data doesn’t back it—yet. What we have is selective pain (Florida/insurance-heavy zones, parts of Canada, China) and selective resilience (Netherlands, Spain, Australia; U.S. overall). The “bursting” you feel is real in certain micro-markets where carrying costs (insurance + taxes + rates) have outrun incomes. For strategy: be picky, price the insurance line item like a second mortgage, and keep dry powder—because distressed pockets will appear, just not everywhere at once.

If you want, I can tailor this down to the markets you’re eyeing (e.g., Sweden/Med, U.S. sunbelt) and build a simple watchlist with hard triggers.