@lowfour (post #90) La impresora lo convirtió en un buen negocio, de no ser porque el ladrillo lo sujetan imprimiendo se habría ido al infierno en 2013 y nadie querría saber nada de él.

Eso anula toda la lógica que se le intente sacar, podrían haber hecho lo mismo con la comida, o con el agua, o con el agua potable, o con la energía como está pasando ahora.

Tenemos una inflación que está siendo dada 'ad libitum' por las autoridades monetarias, de lo que se aprovechan algunos que tienen 'poder de fijación de precios' para desplumarte descaradamente mientras te piden que lloriquees por 'cuánto ha subido todo' y disimules que tus vísceras se regodean con esta legitimación sobrevenida de la sobrevaloración de tus ladrillos de mierda.

No se crean el bulo de que esta inflación rara es de etiología monetaria y muy anterior a la pandemia de cóvid o a la operación militar especial intraeslava, solo que estaba durmiente por causa de la narcotización perpetrada por estúpidos funcionarios públicos politizados que, con sus señales falsas, habrían impedido durante demasiados años que las 'pobreticas' oferta y demanda se encontraran justamente. Es decir, no dejen que el pensamiento mágico (Economía 'reiki' de manos invisibles) se apodere de sus cerebros.

Esta inflación no era durmiente. Simplemente, no era.

Crean o no en la nada bella durmiente, no caigan en el error de creer que romperla —doblegarla— está en la agenda de las autoridades. Las autoridades no van a por la inflación. Van a por la (mal) llamada 'inflación de activos', es decir, la sobrevaloración de inmuebles y Bolsa.

La inflación —alza generalizada de precios— lleva rota desde hace al menos dos décadas. Y sigue estándolo. Que parezca que la hay y en sorprendentes dosis de caballo —que en perspectiva histórica no lo son tanto— es lo que la hace rara; aunque para los estructuraltransicionistas, no hay nada raro en ello: es el mejor espantajo para justificar el 'reset' popularcapitralista, en Bolsa, pero sobre todo en inmuebles, y asegurar un buen trance final hacia el nuevo modelo de dinero fortísimo.

Dadas las circunstancias, que se publicite la inflación rota-rara diciendo que donde más se nota es en los servicios (bienes no comerciables) es un circunloquio para decir que se va a combatir la hipotética inflación actuando sobre los precios inmobiliarios.

Estamos ante un nuevo instrumento creativo de la política económica: aprovechar los propios poliedros imposibles que se amontonan en las cabezotas de los jugadores popularcapitalistas para hacerles pasar más fácilmente el mal trago de la vasta corrección valorativa inmobiliaria y la recesión sanadora conjugada con el adiós definitivo al modelo popularcapitalista gripado.

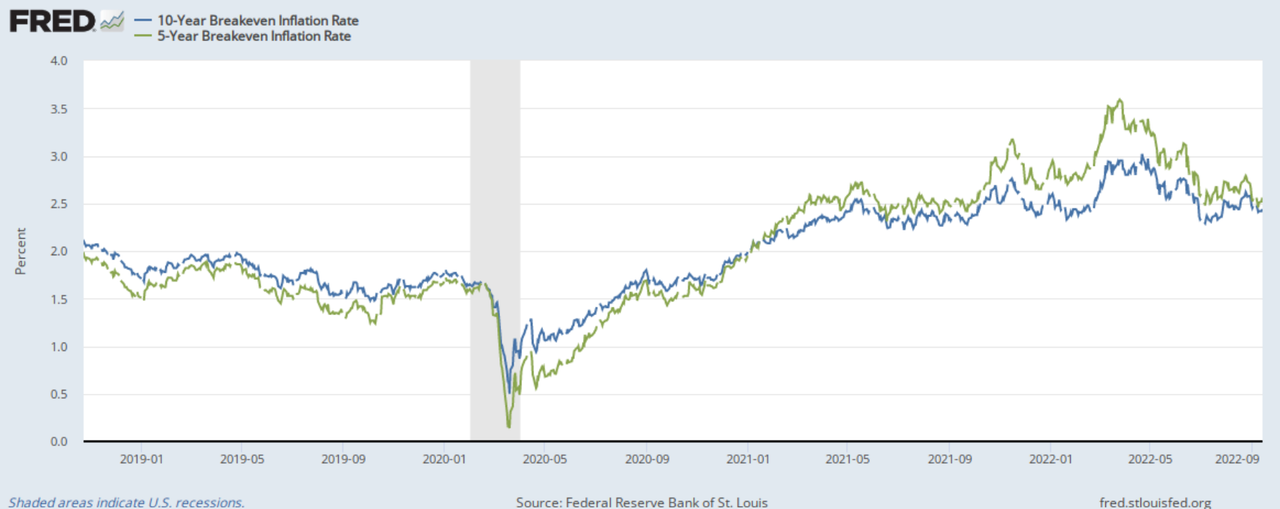

He aquí la sencilla prueba de lo que decimos (pregúntense por la divergencia de las últimas semanas y, sobre todo, por la diferencia de niveles entre los dos gráficos):

El 'Turning Point' del modelito popularcapitalista de los 1980 fue en otoño de 2006. El espinoso trabajo que tocaba a continuación está hecho y ahora, por fin, estamos a las puertas (2025) del vuelo en solitario del nuevo modelo de sustitución. No es de extrañar que psiquiatras y psicólogos no den abasto.

Sabemos muchas cosas del nuevo modelo. Sus dos características principales son:

— la estabilidad general de precios y rentas, cuyas tasas de variación serán ínfimas, y

— la planificación central.

En el periodo anterior al Turning Point 2006, el entonces Presidente de la Reserva Federal, Greenspan, utilizó socarronamente la palabra 'connundrum' (enigma) para hacer ver que, por mucho que la Fed moviera al alza o a la baja el tipo de interés de intervención, el nivel de tipos de interés a medio y largo plazo realmente existente en la economía no se inmutaba. Era una forma elíptica y prudente de proclamar que no había expectativas de inflación 'no desinflacionable' —no confundir con subyacente—. Téngase en cuenta que la cuestión del iceberg deflacionario llevaba (y lleva) varios lustros estando en el centro del debate porque, siendo una evidencia (salarios, pensiones y rentas financieras), sin embargo, los agentes tomaban (y toman) decisiones como si no existiera (Bolsa e inmuebles) y, por tanto, como si la estabilidad de precios y rentas fuera transitoria, 'transitoriedad definitiva que hay que aprender a amar mientras pasa la vida', que diría una amiga nuestra brasileña (vid. Esperando a Godot, de Beckett).

Ahora, en este histórico 2022 de toma de conciencia del teatrillo absurdo que nos propone el tardopopularcapitalismo —con sus hécates recauchutadas al mando, vid. Madrid—, volvemos a la carga, solo que ya no hace falta parapetarse en eufemismos. Lo hacemos pisando fuerte porque, por fin, tenemos a la banca convencional libre del secuestro de los usureros inmobiliarios.

La inflación que padecemos hoy es rara y también desvergonzada. Hay una confrontación en cuanto a qué hay que calificar de transitorio. Las autoridades dicen que lo transitorio es la inflación misma, razón por la que es rara —no olvidemos que el dato lo elaboran ellas—. Los sinvergüenzas, que lo transitorio fue la no-inflación previa. Es una añagaza roñosa más de los perdedores. Las autoridades no argumentan nada porque no conviene —afectaría a la eficacia de la nueva política económica de explotación de la geometría mental contrahecha de los perdedores— y hacen como que administran la estabilidad con un remedio homeopático de árnica: el toqueteo infinitesimal de tipos de interés ridículamente liliputienses. Pero también callan porque el asunto está superargumentadísimo desde los 1990, debate que se remonta al Club de Roma y los límites del crecimiento económico. Sin embargo, los sinvergüenzas, muy caraduras ellos, no explican —ni jamás lo harán— por qué la inflación habría estado tanto tiempo tan silente a pesar de:

— la presión empotrada por la burbuja inmobiliaria y

— la elefantiasis de la oferta monetaria posterior a su pinchazo, con

• tipos de interés incluso negativos,

• los bancos integrados de hecho en los bancos centrales y

• estos y aquellos comprando en masa títulos de deuda pública y privada.

'Nota bene': ¿Por qué los ganchos y gafes se rasgan las vestiduras porque el Estado recauda más gracias a la inflación? ¿No habían quedado en que el dinero se habría desvalorizado porque esta inflación ha venido para quedarse? Estaría por ver, por tanto, si el Estado recauda más en términos reales, es decir, descontada esa inflación que dicen tan categóricamente que azota a las masas y de la que urge protegerse —comprando ladrillos—. ¿No será que lo que buscan es justificación para que sigan subiendo discrecional y arbitrariamente los precios en una economía pervertida en la que el 99,9% de los contratos son 'de adhesión' —lentejas—?

"caído del cielo", justo lo que dice ppcc en la nota bene esa

los gafes y ganchos ven devaluar la moneda "fiat" menos cuando recauda el estado... o sea, para que te deshagas de tus euros, inflación galopante, para lo demás...

Yo llevo meses diciendo que el Estado está encantado con la inflación alta porque están recaudando más que nunca, que no tienen ningún interés en que baje sino en que siga subiendo.

Tendré que dar homilías mesiánicas para que alguien me haga caso 😆

Ojo a la nueva homilía de PPCC, lleva razón (el reloj parado que acierta dos veces al día, o dos veces en cada 20 años) en un posible desencadenador del fin del ladrillo como inversión financiera a prueba de bombas nucleares, porque si la FED dejare de forma efectiva de sujetar el ladrillo, el chiringuito se podría ir a tomar por el culo a corto plazo.

Vi la noticia pero todavía no me lo creo, estos cabrones llevan desde 2008 diciendo que lo de imprimir iba a acabarse pronto pero cada vez imprimían más y el ladrillo cada vez subía más.

mecagonsandios, pues no que hay publicado esto (del foro TE lo traigo)

ahí a doble página y a tope de color, hipotécate!!

que está barato, hombreya!

quetienecojones, a 30 añazos, máxima bonificación, a tipo fijo la cosa está al 3% (y te piden ingresos mínimos, claro) que huele a que tienes que contratar seguros y mierdas por otros 200€/mes fijos o algo así

en el variable la cosa se pone obscena, porque tienes un fijo y luego un diferencial a sumar al yuri que en todos los casos superan el medio punto (nada de yuri+0,3 y cosas así) que todo tiene pinta de que es como la dosis gratis que te da el camello antes de hacerte yonki

ey!! lo mejor llega ahora

que me lo quitan de las manos, oiga!! entre ahora que luego no podrá!!

no podrá, menos en leon, que algo raro pasa que sube el "stock"

y no hay que esperar, porque el año que viene los precios apenas bajarán un 0,9% o algo así, ni siquiera un mísero 1%

en realidad, no hace más que confirmar lo que veníamos contando en el otro hilo, que los que compran-para-alquilar van a comer mierda, empezando por los fondos

si pasas por un simulador, para que me presten 160k (lo cual significa que la tasación ha sido de 200k, porque no me prestarían más del 80%) a 30 añitos, sale esto

y esto

eso nos deja que el zulo ese vas a tener que alquilarlo, durante 30 años, a no menos de 700€/mes

pero tú ahí has metido 200k y el panfletillo anterior ha dicho que la rentabilidad en tu zona es del 7%, namenos! o sea, que son 14k al año los que tienes que sacarle, que vienen siendo 1150€/mes aprox

o sea, si es cierto, tienes 450€/mes de margen de beneficio...

todo este pifostio para sacarte menos de medio SMI, venganomejodas, y encima jodes el SMI de otro

y eso si no suben las cuotas o baja el alquiler

y bueno, el piso de 200k, podrías alquilarlo por 1,1k/mes ??

Hombre no architect, si tienes 8 pisos SIN HIPOTECA como el diputado promedio pues te sacas casi 8000 o 10000 lereles (depende de la zona, en Madric por 1000 te pillas un estudio y a volar)... Con eso ya te da para la coca para comprarte trapitos caros. Sobre todo cuando los pisos son heredados. Tienes un curro (enchufado) de 5000 o 6000 lereles al mes y luego te entran otros 10000, te plantas en 15k que no es ninguna broma no?

El que no es emprendedor es por que no quiere.

El timo es a los mono-propietarios y bipropietarios que se metan ahora. Ese es el timo cojonudo.

"Una inversión cojonuda es algo que no puedes vender ni alquilar porque si no te quedas en la calle"

yo lo decía por algunos que conozco que se echaban cuentas y planeaban pillar uno y luego varios pisos y tal...

mira, cada vez que coincidíamos en algún sarao, me entraba la vena esa orca del genocidame deluxe, por suerte me piraba antes de que pasara nada

luego me ponía a pensar en estas cositas de que antes o después a cada cerdo le llega su hora, y se me pasaba

pero mientras bien que joden

pillarse pisos sin hipoteca es jugar en modo fácil

ayer me contaba un vecino de uno de su curro (de esos de 900€/mes) que tenía 5 o 6 de haber heredado y que eran segundas residencias (en la costa), que el pavo se sacaba igual 20k en verano con los alquileres, y que no entendía por qué seguía en el curro de mierda por 900€, que yo decía, hombre, será por cotizar algo para la jubilación, pero es que teniendo "pisito" la jubilación te la suda bastante

ese juega en modo fácil y tampoco es que joda el "mercao", porque son segundas residencias y tal, eso va por otro carril

pero los que vienen comprando (caro, porque total, la cuota la paga el bicho) y alquilando a precio de cojón de mico (porque ellos lo valen), para vivir sin trabajar, cuanto antes se despeñen mejor (empezando por los fondos)

Ahora, la consigna de los ganchos & gafes es reducir lo que llaman 'inventario' y que el 'himbersor' se enroque en el 'HODL' (aguantar 'perdiendo', sí, perdiendo porque ya nadie se cree los precios de catálogo que se dan); y que el encastillamiento dure el tiempo suficiente que necesitan los rocamboles para deshacerse a la desesperada de sus maulas, antes de que el 'himbersor' se dé cuenta de que estamos ante el cambio de modelo impulsado desde el poder financiero (el 'reset' proclamado como objetivo de la política monetaria por la Fed —Powell en persona— el pasado 15 de junio).

Nos boicoteamos a nosotros mismos por culpa del dictadorzuelo de pacotilla que todos llevamos dentro a modo de Hynkel & Benzino Napaloni —el Hitler & Mussolini de Chaplin—. Al compañero que usa estos 'nicknames' le debemos la formalización del concepto de «BUCLE ALQUILO-VENDO». El Hynkel & Benzino Napaloni egocentrista que tiraniza dentro de sí a todo 'himbersor' («'himbierto' porque el dinero no renta nada, incluso se desvaloriza») le hace vivir en un bucle que tiene dos estados:

— «si no lo alquilo, lo vendo»

— «si no lo vendo, lo alquilo»

El 'HODL' es lo que hay entretejido entre cada lo alquilo y lo vendo.

El Bucle AV se completa con el Efecto NPN (Nunca Pasa Nada), que es como el cuento 'Que viene el lobo' ('Pedro y el lobo', de Esopo), pero al revés —no es mentira que viene el lobo, por lo que quien se guasea no es quien avisa—, lo que tiene dos consecuencias letales:

— en microeconomía, nadie ve nada hasta que es demasiado tarde

— en macroeconomía, no se sabe qué es una actividad productiva ordinaria, al estar las rentas del Trabajo & Empresa parasitadas por la 'private taxation' inmobiliaria

Fíjense cómo en todo debate está saliendo que viene una recesión, pero que, por culpa de la 'máquina de imprimir', el dinero ha perdido valor, por lo que su antagonista —el ladrillo— lo mantiene o incluso lo ganaría a poco que escasee (Pensamiento Mágico O-D).

Bueno, pues la idea es que el Pacto de Rentas pertenece al núcleo duro del Reconsenso y que el reaccionarismo 'HODL' y el Bucle AV no son más que parte del proceso de desinmobiliarización en el que ya estamos metidos de hoz y coz.

@elarquitecto (post #102) El indicador de cuánto imprimen es el balance de los bancos centrales. De momento están "joldeando con cojones" comprando mierdas de amiguetes para sujetar los precios, pero en cuanto empezaran a drenar las montañas de billetes que han estando imprimiendo, las burbujas de la bolsa y el ladrillo explotarían.

Es un problema de voluntad política, no de imposibilidad física. Pero como sé que a mí no me cree nadie, dejo aquí las palabras de tres de los directores de la FED de los últimos 20 años y recordad que contradecir la Palabra de los bancos centrales es bancaculpismo 😛:

Ben Bernanke en un discurso en 2002:

>

The U.S. government has a technology, called a printing press (or, today, its electronic equivalent), that allows it to produce as many U.S. dollars as it wishes at essentially no cost. By increasing the number of U.S. dollars in circulation, or even by credibly threatening to do so, the U.S. government can also reduce the value of a dollar in terms of goods and services, which is equivalent to raising the prices in dollars of those goods and services. We conclude that, under a paper-money system, a determined government can always generate higher spending and hence positive inflation.”

@elarquitecto (post #104) Hasta la pandemia tenían controlado el mecanismo para imprimir de forma que solo fuera a parar a la bolsa y al ladrillo, evitando que acabase en la economía real.

Pero tras la pandemia, ocurrió la Gran Impresión y entonces ya sí que no han tenido forma de seguir dirigiendo la impresora solamente a la bolsa y al ladrillo. En los países del primer mundo los Estados les han metido un dineral en el bolsillo a sus ciudadanos para compensar los cierres y restricciones por el virus, dinero calentito recién impreso.

De no haber ocurrido la pandemia, habrían seguido imprimiendo al mismo ritmo sin problemas.

Y no, no es que la inflación suba ahora que bajan el ritmo de imprimir. La inflación lleva subiendo significativamente desde mayo del año pasado, cuando todavía estaban imprimiendo a todo trapo.

Es al revés, han tenido que bajar el ritmo de impresión para que la inflación no se les vaya a hiperinflación, porque aunque el diabólico truco de congelar los sueldos para ahogar la inflación en la sangre de los remeros funciona, de no haber ralentizado la impresora no habría habido forma ninguna de lograrlo.

Pero si prefieres pensar que imprimir las barbaridades de billetitos que han impreso desde la Gran Impresión no tiene nada que ver con la inflación actual, que en realidad estamos en una era de dinero fortíiiiiiiiiiiiiiiiiiiiiiiiiiisimo y que si acaso hay una inflación "rara", pues oye, a disfrutar.

'THAT’S A GOOD THING' Y EL AGUACHIRLE DE «LA POCA QUITA Y LA MUCHA ESPERA».—

Ha llegado el momento de proclamar, complementando la retórica bancocentralista, que LA CORRECCIÓN VALORATIVA INMOBILIARIA ES EL VERDADERO OBJETIVO DE LAS HOSTILIDADES BANCOCENTRALISTAS EN TODO EL MUNDO, solo que no puede expresarse así, dado el tabú inmobiliario, salvo en foros como este amparados por el pseudoanonimato de internet.

El Ladrillo, parásito de tu bolsillo.

Este es el nuevo meme implícito en la nueva retórica bancocentralista.

Decir que la inflación es un fenómeno monetario es como decir que, si te pegan un tiro, es un fenómeno balístico.

Decir que una crisis es financiera es tan tautológico como decir que una enfermedad es un problema de salud.

Está habiendo una gran coordinación de bancos centrales en todo el mundo en lo que eufemísticamente llaman 'retirada de estímulos por causa de la inflación', aunque nunca hubo estímulos, sino control del fuego de la mecha de una bomba, por lo que ahora no puede haber retirada de algo que nunca existió. La coordinación se extiende a los economistas orgánicos. Empezó después del verano de 2021. Es todo bastante enrevesado porque se trata del tabú inmobiliario. Estamos en la transición estructural del popularcapitalismo al siguiente modelo de dinero fortísimo y planificación central, y en el punto final a la consideración de la vivienda básica, no como el producto de primera necesidad que es, sino como (falso) ahorro del pobre.

En síntesis, la actual retórica bancocentralista va dirigida a contrarrestar tres negacionismos:

— que el ajuste inmobiliario no haría falta; y sí que hace falta; hace falta un 'reset', de modo habrá hostilidad monetaria hasta que no se produzca la corrección valorativa inmobiliaria, exhortándose a hablar mal de la 'himbersión' inmobiliaria y a señalarla como causa de la causa de la crisis;

— que la inflación no es transitoria, aunque sí lo es, ya que decir la verdad:

• debilitaría la eficacia psicoeconómica de la hipotética 'retirada de estímulos', decimos hipotética porque los tipos nominales cero, incluso negativos, y las oleadas de expansión cuantitativa nunca tuvieron como finalidad estimular nada, sino que eran oficialmente naturales, dado el iceberg inflacionario y el supermegahiperendeudamiento; y

• equivaldría a tachar de prematuras la 'pasteurización' y la cesación de la expansión cuantitativa, de modo que se descontaría un escenario de pronta vuelta a las andadas que enervaría el esfuerzo estructuraltransicionista; y

— que el dólar estadounidense no está sobrevaloradísimo, aunque depreciarlo. incluso solo un poco, haya pasado de conveniente a urgente en todo el mundo, economía norteamericana incluida.

Por este sesgo retórico, tenemos que hablar con la boca pequeña de que la inflación es indeseablemente persistente, incluso, usando términos poéticos 'ofertademandísticos', no contables. Pero en sitios de internet como este podemos ayudar a las autoridades ofreciendo la lectura entre líneas.

Por ello, los que hablan de la inflación actual sin calificarla de rota y rara, y la conectan con la expansión monetaria previa o dicen que se trata de una inflación convencional 'de demanda' o 'de oferta' (costes o autoconstruida), pertenecen a uno de estos dos grupos:

— o son los malos

— o son los buenos, que saben que esta inflación no es canónica, sino arbitraria, pero hay que hablar de ella para facilitar las cosas.

La dicotomía moral entre malos-buenos no es solo nuestra ya. Acaba de ser usada por la Fed (vid. infra).

Permanece sin refutación desde los primeros días del poskeynesianimo que la facilidad credicitia no es la causa de ninguna burbuja o reburbuja. Tampoco, la dificultad crediticia lo que las pinchan. Solo realimentan los procesos de al alza, primero, o a la baja, después.

El pinchazo de la reburbuja inmobiliaria es un proceso que lleva en marcha desde hace mucho tiempo, cuando los tres agentes económicos —familias, empresas y Estados— alcanzaban sus límites de endeudamiento (punto en el que los ingresos ordinarios no bastan para honrar razonablemente la deuda existente). Las autoridades no han estimulado nada durante estos años. Se han limitado a controlar el incendio de la mecha de la bomba que está estallando ahora:

Vean cómo el poder político en EEUU señala a la orgía inmobiliaria como causa de la causa de la crisis:

— «The housing-market cooldown is finally bleeding over into the rental market.»

— «We're seeing a complete reversal of market conditions.»

— «Rents in San Francisco slid -0.9% over the month.»

Los usureros inmobiliarios, sensibles al cambio de retórica oficial, está entonando el «bueno, vale, sí... pero la quita será poca y la espera, larga».

Ya veremos.

En las burbujas y reburbujas, ninguna agonía es larga. Y no se habla de pinchazo si no se supera el -50%. Siempre se pasa del aterrizaje suave al aterriza como puedas. Y sucede rápidamente. No se puede extrapolar el Pinchazo 2006-2010 al Repinchazo de ahora porque entonces las autoridades tenían las manos atadas a la espalda por lo anegados de basura inmobiliaria e hipotecaria que estaban los bancos. Además, estamos en otra etapa del duelo. Entonces las mayorías naturales estaban recibiendo la noticia. Primero, la negaron. Luego, llenos de ira, se echaron al monte resentidísimos contra el sistema, que les quitaba su juguetito (bréxit, trumpismo, procés, inflación rara). Bueno, pues ahora toca la negociación. Después vendrá la depresión. Y, finalmente, la aceptación.

Ahora la negociación también es y va a seguir siendo irracional. Piensen que el centro del imperio es protestante y que Lutero dijo aquello de que «la razón es la mayor puta del diablo». Pero lo importante es que el popularcapitalismo nos ha convertido a todos en débiles mentales, duros con las personas de nuestro entorno próximo, pero blandos para afrontar los problemas. El «si lo piensas no te metes» y la violencia moral (Efecto Suegra) han sido clave en la burbuja/reburbuja popularcapitalista.

Las pensiones, la sanidad y la educación corren peligro cierto. Son madera que los nuevos resentidos pueden quemar para intentar ganar un poco más de tiempo. De ahí el miedo que las autoridades tienen a que la consigna de la «quita poca y espera larga» sea un riesgo que llegue a materializarse, razón por la que redoblan el ritmo de la pasteurización e intensifican la hostilidad contra la drogadicción que están curando.

En esta clave es como hay que interpretar las declaraciones de Powell (Fed), del día 21 de septiembre, ampliatorias de las que hizo el 15 junio sobre la necesidad del 'reset' inmobiliario. Ahora nos ofrece un panorama más amplio y áspero, aparte de indiscutible moralmente, que en síntesis podemos llamar 'correction = good thing':

— «... bring housing prices more in line with the housing-market fundamentals. And that’s a good thing»; la corrección valorativa inmobiliaria «¡es una buena cosa!», juicio moral categórico que vincula a todos

— «... it will take a while for home prices and rents to cool more significantly», es decir, no basta con cualquier corrección; tiene que ser 'significativa'

— el objetivo de inflación (2%) se fija, atención, señores, para una fecha conocida ya: la 'deadline' 2025: «growth is set to stabilise just shy of 2 per cent in 2024 and 2025, when officials finally expect core inflation to move closer to the Fed’s 2 per cent target range»

— para finales de 2023 prevén que los tipos suban ligeramente, hasta el 4,6 %, para después bajar al 3,9% en 2024 y llegar al 2,9 % en 2025, lo que quiere decir que tenemos que intentar visualizar un escenario de tipos reales ligeramente positivos (2,9% menos 2% = 0,9%), aunque todos sabemos que, en cuanto se dé la recesión, cesará la pasteurización y volverá la deflación nominal, por lo que podría haber tipos reales negativos otra vez; en realidad, al decirnos que pensemos en que los tipos reales se proyectan como positivos lo que se nos quiere decir es que nos olvidemos de la una 'rerreburbuja' —resucitación al mismo mundo de mierda y no resurrección a una nueva vida—

— el desempleo, actualmente, en 3,7% aumentará en 2023 y 2024, para controlarse ligeramente por encima del 4% en 2025, lo que equivale a decir: «fíjate si estoy interesado en acabar con la sobrevaloración inmobiliaria, que no me importa este empleo».

Se dice que una interpretación es auténtica cuando el exégeta es el propio autor del texto a desentrañar. He aquí la interpretación auténtica del nuevo objetivo de la política económica, proclamado el 15 de junio, ese ya famoso 'reset' inmobiliario, ahora categorizado como 'correction = good thing' valorativa:

La Guerra de Ucrania es la única mierda que el Mierdismo tardopopularcapitalista no solo no bendice sino que detesta porque es la primera mierda que no solo no ayuda a su adorada sobrevaloración inmobiliaria, sino que la pone en solfa.

El modelo popularcapitalista es una guerra civil intergeneracional contra el Trabajo & Empresa a la que 'mutatis mutandi' le son aplicables las teorías de Clausewitz, para quien «la guerra es la continuación por otros medios de la política»; nosotros nos atrevemos a añadir que hoy «la guerra es la continuación por otros medios de la política... económica».

Qué oportuna está siendo la Guerra de Ucrania en la creación del ambiente propicio para que las mayorías naturales popularcapitalistas negocien y acepten su inmolación. No nos cabe la menor duda de que Rusia ha considerado este momento de transición estructural idóneo para sus objetivos en Crimea y el sudeste de Ucrania. Lo mismo podemos decir de la República Popular China respecto de sus propios objetivos y en relación con su hipotética burbuja inmobiliaria: una economía en la que el suelo es propiedad del Estado y se construye exactamente lo que este decide.

La vivienda va a bajar de precio a más de la mitad del actual, va a ser relativamente rápido y las autoridades financiero-monetarias dicen que están ahí para que así sea. Allí donde las autoridades fiscales contradigan a las monetarias, se sufrirá más.

Ha cundido el pánico, señores. Nosotros sabemos que está pasando. No es nada malo. «It's a good thing».

La homilía de siempre, con alguna claudicación como la de reconocer un año después que por supuesto que hay inflación, pero las claves de su discurso siguen sin ocurrir: el ladrillo en Madrid cada vez es más caro, los funcis y jubiletas cobran cada vez más y los remeros cada vez menos.

abunda un poco en lo de ayer, especialmente en que la inflación se desplomará en breve

lo de que suben los salarios al funcionariado es un poco muestra de la inflación que se espera próximamente

Están muy cómodos con una desescalada de la inflación del 3,5% al 2,5% y, luego, al 2%, respectivamente, para este año, el que viene y el anterior a la 'deadline' oficial.

y le da colleja al pp del que dice que no es democristiano, sino nacional-castuzo (bueno, con otras palabras)

si hubieran querido darle a la impresora, habrían subido salarios funcionariales de 2 cifras este año

pero na, que se ve que no le quieren hacer caso a cinta

¿Y de cómo el PSOE se ha echado al monte antes que aprobar la ley de vivienda no comenta nada? Porque según él cuando largaron a Ábalos ya estaba todo hecho porque había entrado una ministra burbujista etc... etc...

pero si ha dicho mil veces que esa ley vivienda no vale pa na

solo para fijar el tope de precios de bajada, o sea, un suelo

un suelo por encima del que se alcanzaría sin ley

si metes un valor "normal" de, yoquese, 6€/m2 de alquiler, estás diciendo que ese es el suelo "oficial", del ministerio

así que impides que baje a 5 o 4€/m2 liberando más € a fin de mes para el currela (y menos presión para subir salarios, que es la madre de todo este asunto)

A new macroeconomic era is emerging. What will it look like?

A great rebalancing between governments and central banks is under way

For months there has been turmoil in financial markets and growing evidence of stress in the world economy. You might think that these are just the normal signs of a bear market and a coming recession. But, as our special report this week lays out, they also mark the painful emergence of a new regime in the world economy—a shift that may be as consequential as the rise of Keynesianism after the second world war, and the pivot to free markets and globalisation in the 1990s. This new era holds the promise that the rich world might escape the low-growth trap of the 2010s and tackle big problems such as ageing and climate change. But it also brings acute dangers, from financial chaos to broken central banks and out-of-control public spending.

The ructions in the markets are of a magnitude not seen for a generation. Global inflation is in double digits for the first time in nearly 40 years. Having been slow to respond, the Federal Reserve is now cranking up interest rates at the fastest pace since the 1980s, while the dollar is at its strongest for two decades, causing chaos outside America. If you have an investment portfolio or a pension, this year has been gruesome. Global shares have dropped by 25% in dollar terms, the worst year since at least the 1980s, and government bonds are on course for their worst year since 1949. Alongside some $40trn of losses there is a queasy sense that the world order is being upended as globalisation heads into retreat and the energy system is fractured after Russia’s invasion of Ukraine.

All this marks a definitive end to the age of economic placidity in the 2010s. After the global financial crisis of 2007-09 the performance of rich economies assumed a feeble pattern. Investment by private firms was subdued, even at those making monster profits, while governments did not take up the slack: the public capital stock actually shrank around the world, as a share of gdp, in the decade after Lehman Brothers collapsed. Economic growth was sluggish and inflation was low. With the private and public sectors doing little to stimulate more activity, central banks became the only game in town. They held interest rates at rock-bottom levels and bought huge volumes of bonds at any sign of trouble, extending their reach ever further into the economy. On the eve of the pandemic central banks in America, Europe and Japan owned a staggering $15trn of financial assets.

The extraordinary challenge of the pandemic led to extraordinary actions which helped unleash today’s inflation: wild government stimulus and bail-outs, temporarily skewed patterns of consumer demand and lockdown-induced supply-chain tangles. That inflationary impulse has since been turbocharged by the energy crunch as Russia, one of the largest exporters of fossil fuels along with Saudi Arabia, has isolated itself from its markets in the West. Faced with a serious inflation problem the Fed has already raised rates from a maximum of 0.25% to 3.25% and is expected to take them to 4.5% by early 2023. Globally, most monetary authorities are tightening too.

What on earth comes next? One immediate fear is of a blow-up, as a financial system that has become habituated to low rates wakes up to the soaring cost of borrowing. Although one mid-sized lender, Credit Suisse, is under pressure, it is unlikely that banks will become a big problem: most have bigger safety buffers than in the past. Instead the dangers lie elsewhere, in a new-look financial system that relies less on banks and more on fluid markets and technology. The good news is that your deposits are not about to go up in smoke. The bad news is that this system for financing firms and consumers is opaque and hypersensitive to losses.

You can already see this in the credit markets. As firms that buy debt shy away from risk, the interest rate on mortgages and junk bonds is soaring. The market for “leveraged loans” used to finance corporate buy-outs has seized up—if Elon Musk buys Twitter the resulting debts may become a big problem. Meanwhile investment funds, including pension schemes, face losses on the portfolios of illiquid assets they have accumulated. Parts of the plumbing could stop working. The Treasury market has become more erratic (see Buttonwood) while European energy firms have faced crushing collateral calls on their hedges. Britain’s bond market has been thrown into chaos by obscure derivatives bets made by its pension funds.

If markets stop working smoothly, impeding the flow of credit or threatening contagion, central banks may step in: already the Bank of England has done a U-turn and started buying bonds again, cutting against its simultaneous commitment to raise rates. The related belief that central banks will not have the resolve to follow through on their tough talk is behind the other big fear: that the world will return to the 1970s, with rampant inflation. In one sense this is alarmist and over the top. Most forecasters reckon inflation in America will fall from the present 8% to 4% in 2023 as energy price-rises ebb and higher rates bite. Yet while the odds of inflation going to 20% are tiny, there is a glaring question about whether governments and central banks will ever bring it back down to 2%.

A moving target

To understand why, look beyond the hurly-burly to the long-term fundamentals. In a big shift from the 2010s, a structural rise in government spending and investment is under way. Ageing citizens will need more health care. Europe and Japan will spend more on defence to counter threats from Russia and China. Climate change and the quest for security will boost state investment in energy, from renewable infrastructure to gas terminals. And geopolitical tensions are leading governments to spend more on industrial policy. Yet even as investment rises, demography will weigh ever more heavily on rich economies. As people get older they save more, and this excess of savings will continue to act to depress the underlying real rate of interest.

As a result the fundamental trends in the 2020s and 2030s are for bigger government but still-low real interest rates. For central banks this creates an acute dilemma. In order to get inflation down to their targets of roughly 2% they may have to tighten enough to cause a recession. This would incur a high human cost in the form of job losses and trigger a fierce political backlash. Moreover, if the economy deflates and ends up back in the low-growth, low-rate trap of the 2010s, central banks may once again lack enough stimulus tools. The temptation now is to find another way out: to ditch the 2% inflation targets of recent decades and raise them modestly to, say, 4%. That is likely to be on the menu when the Fed begins its next strategy review in 2024.

This brave new world of somewhat higher government spending and somewhat higher inflation would have advantages. In the short run it would mean a less severe recession or none at all. And in the long run it would mean that central banks have more room to cut interest rates in a downturn, reducing the need for bond-buying and bail-outs whenever anything goes wrong, which cause ever-greater distortion of the economy.

Yet it also comes with big dangers. Central banks’ credibility will be damaged: if the goalposts are moved once, why not again? Millions of contracts and investments written on the promise of 2% inflation would be disrupted, while mildly higher inflation would redistribute wealth from creditors to debtors. Meanwhile, the promise of moderately bigger government could easily spiral out of control, if populist politicians make reckless spending pledges or if state investments in energy and industrial policy are poorly executed and morph into bloated vanity projects that drag down productivity.

These opportunities and dangers are daunting. But it is time to start weighing them and their implications for citizens and businesses. The biggest mistakes in economics are failures of imagination that reflect an assumption that today’s regime will last for ever. It never does. Change is coming. Get ready.■

No va a cambiar nada, igual que no cambió en 2008 a pesar de todo el catastrofismo que hubo con la vuelta al oro y con "refundar el capitalismo" etc... son las tonterías que dicen para salir del paso pero están deseando volver a las subidas de dos dígitos del ladrillo en cuanto puedan.

os lo condenso en este párrafo, lo demás es relleno (del suyo)

En el 'espacio de debate a ocupar' (por los buenos), ese del que habla Turiel (*), debe estar presente:

• que el acaparamiento y racionamiento son consustanciales a la mal llamada inversión inmobiliaria —realmente, invierten en 'el mercado' inmobiliario, que es otra cosa distinta, negocios que se montan con inmuebles según qué coyuntura o estructura— y que, si no los paramos, acabarán saboteando la producción racional de vivienda básica.

• que la vivienda básica es un producto de primera necesidad;

• que invertir en una vivienda para alquilar y, así complementar la pensión, es, además de inmoral, peligroso para la economía productiva porque puede acabar con las pensiones, y sabemos desde el tercer tercio del s. XIX que ningún sistema se sostiene sin ellas; y

• la pregunta del millón: ¿quiénes son los agentes sociales indeseables en todo Puerto de Arrebatacapas? (con perdón de los abulenses)

vaticinan un cambio que se parece un poco a los sueños húmedos de los capitalpopulistas de tipos moderadamente altos y liquidez infinita, pero luego dice que de eso nada, monada...

mira el penúltimo párrafo, que has resaltado en negrita, objetivo del 2% incierto (pero mejor un poco alto, que así al principio cuesta pero luego la deuda se disipa sola... y tal...)

keynesianismo, pero poco, no sea que se invierta mal en molinillos o algo así

es un poco contradictorio, pero bueno, la portada vieja esa, que pone a parir a los homeowners ya vale como aviso de por donde van los tiros esta vez

vamos, que la cosa lleva 2 años ya bastante clara y nos ha tocado lidiar con pandemias y guerras y tal, y estamos todavía denostando a los homeowners y su usura intergeneracional

Si, el the economist es lo que es, liberales de menos estado y tal. Y esa columna es totalmente equidindepe. Si, mas estado pero no demasiado que tal y que cuál. Pero reconocen que habemus cambio de modelo.

La burbuja inmobiliaria mundial actual no es un problema de himbersoreh particulares, son cooperadores pero no necesarios, podría ocurrir en términos similares sin ellos. Lo digo por lo de hacer ver que la culpa es la codicia de la gente por ser propietarios de pisitos, eso puede inflar una burbuja inmobiliaria pero acabaría estallando por la imposibilidad matemática de mantener el crecimiento piramidal.

Quien ha permitido que la actual burbuja llegue a este punto tan grotesco, es la puta impresora. Porque es:

-De quien sale el dinero con el que, tanto particulares como fondos, van corriendo a meterlo en pisitos

-El dinero con el que retroalimentan la burbuja

-El dinero con el que sujetan la burbuja cuando flaquea, comprando el ladrillo que se va poniendo a la venta para congelarlo e impedir así que aumente la oferta disponible

Los particulares reciben el dinero de la impresora indirectamente a través de los cŕeditos bancarios para himbertir en ladrillo, pero los fondos de inversión lo reciben directamente porque se lo imprimen según lo van necesitando.

Si fuera una burbuja de particulares, habría reventado a mediados-finales de 2020, pero ahí volvieron a subir verticalmente gracias al dinero impreso con la excusa del covid.